Hypotheekvormen

Onze diensten

Hypotheekvormen

Onze diensten

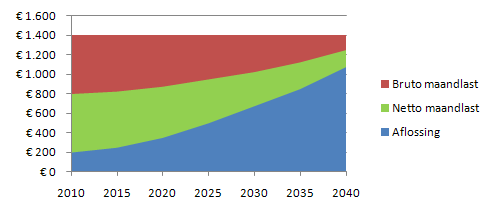

Annuïteitenhypotheek

Bij de annuïteitenhypotheek blijven de bruto maandlasten gedurende de hele looptijd in principe gelijk. Maar door de jaren heen verandert wel de opbouw van de maandlasten. In het begin betaalt u veel rente en weinig aflossing en aan het eind is dat precies andersom. Doordat u steeds minder rente betaalt, wordt het belastingvoordeel steeds minder. Met als gevolg dat uw netto maandlasten geleidelijk zullen stijgen.

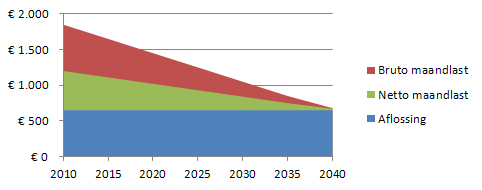

Lineaire hypotheek

Deze hypotheekvorm lijkt op een annuïtaire hypotheek met één belangrijk verschil; de maandlast daalt gedurende de looptijd. Kenmerk van een lineaire hypotheek is dat de aflossing gedurende de looptijd gelijk blijft. Daardoor betaalt u steeds minder rente en wordt het belastingvoordeel steeds minder, met als gevolg dat uw bruto en netto maandlasten geleidelijk zullen dalen.

Aflossingsvrije hypotheek

De naam zegt het al. Bij deze hypotheekvorm lost u niet af, waardoor u een lagere maandlast hebt. U betaalt namelijk uitsluitend rente en geen inleg of premie voor het opbouwen van vermogen. Het nadeel is dat de hypotheek niet is afgedekt met aflossing of een verzekering. In een aantal situaties is dit een prima hypotheekvorm, bijvoorbeeld als de waarde van de woning ruimschoots toereikend is. Een (gedeeltelijk) aflossingsvrije hypotheek kan interessant zijn als u op latere leeftijd een eigen huis wilt kopen.

Hypotheken met kapitaalverzekering

Hypotheken met kapitaalverzekering zijn hypotheekvormen waarbij u gedurende de looptijd niet aflost maar spaart of belegt met een kapitaalverzekering. Deze kapitaalverzekering komt tot uitkering aan het einde van de looptijd zodat de lening geheel of gedeeltelijk afgelost wordt. Doordat er periodiek niet wordt afgelost, wijzigen de rentelast en dus ook de hypotheekrenteaftrek niet tijdens de looptijd.

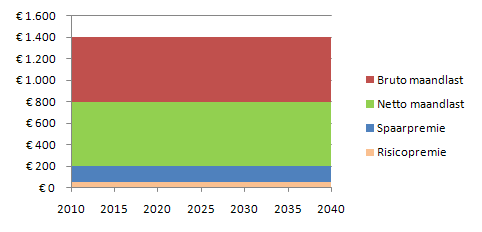

Spaarhypotheek

U spaart binnen de kapitaalverzekering met een rendement dat gelijk is aan het rentetarief dat u betaalt voor uw hypotheek. Een belangrijk voordeel hiervan is de ingebouwde rentedempende werking in geval van rentewijzigingen. Stijgt de hypotheekrente, dan daalt de verzekeringspremie. De rente over het spaarkapitaal stijgt namelijk mee met de hypotheekrente. Geldverstrekkers hanteren hier het principe dat hun spaarrentepercentage even hoog is als uw hypotheekrentepercentage. Bij een hogere rentevergoeding is dan minder premie nodig om het benodigde aflossingskapitaal bijeen te sparen. Omgekeerd geldt natuurlijk hetzelfde: daalt de hypotheekrente, dan stijgt de verzekeringspremie. U hebt bovendien zekerheid over de hoogte van het eindkapitaal.

Beleggingshypotheek (beleggen via een levensverzekering)

Bij de beleggingshypotheek belegt u de periodieke verzekeringspremie en bouwt u daarmee een kapitaal op voor de aflossing van een hypothecaire lening. Omdat u belegt, hebt u geen zekerheid over de eindwaarde aan het einde van de looptijd. De beleggingsopbrengst kan zowel hoger als lager zijn dan verwacht.

Hybride hypotheek

Deze hypotheekvorm is een combinatie van een spaarhypotheek en een beleggingshypotheek. U bepaalt zelf met welk deel van de verzekeringspremie u spaart en welk deel u belegt. Dit heeft als voordeel dat als het goed gaat op de beurs, hiervan geprofiteerd kan worden door te sparen via beleggingen. Als het minder gaat, dan kan worden gekozen voor de zekerheid van de spaarhypotheek.

Krediethypotheek

Met een krediethypotheek kunt u extra geld lenen tegen een aantrekkelijke (hypotheek)rente. Bij deze hypotheekvorm krijgt u de vrijheid om binnen bepaalde grenzen extra geld op te nemen uit uw hypotheek. U betaalt slechts rente over het bedrag dat u opneemt. U kunt op ieder door u gewenst moment opnemen en weer aflossen. Hiermee creëert u extra financiële ruimte om uw huis in te richten of voor onverwachte uitgaven. U kunt deze hypotheek bijvoorbeeld sluiten als de waarde van de woning hoger is dan uw hypotheek. Een krediethypotheek kan interessant zijn voor bestaande huizenbezitters met een overwaarde op hun woning en de behoefte aan extra geld.

Bankspaarhypotheek

In vergelijking met de traditionele spaarhypotheek is er bij de bankspaarhypotheek geen sprake van sparen met een levensverzekering, maar gewoon via een geblokkeerde spaarrekening (SEW) of een geblokkeerde beleggingsrekening (BEW) die gekoppeld is aan de hypotheek.

Bij banksparen betaalt u een vast bedrag aan rente voor uw hypotheek en een spaarbedrag voor uw spaarrekening. Aan het einde van de looptijd lost u de hypotheek in één keer in met het gespaarde bedrag van de rekening. Gedurende de looptijd van de hypotheek vinden er dus geen aflossingen plaats.

Kenmerkend voor banksparen is dat de rekening (SEW of BEW) onlosmakelijk is verbonden aan de hypothecaire lening.

Bij de SEW geldt dat de spaarrekening een gegarandeerde waarde op einddatum heeft. Deze gegarandeerde waarde is gelijk aan het bedrag van de hypothecaire lening. Voor de BEW geldt de garantie uiteraard niet!

Het rendement op de maandelijkse inleg op de SEW is gekoppeld aan de hypotheekrente die u betaalt. Het rentepercentage dat u betaalt is tevens het rentepercentage dat u vergoed krijgt op uw spaarrekening. De bankspaarhypotheek bevat standaard geen aanvullende overlijdensrisicoverzekering.

Overbruggingskrediet

Een overbruggingskrediet is een lening om de tijd te overbruggen tussen de aankoop van een nieuw huis en de verkoop van het oude huis. Uitgangspunt bij het overbruggingskrediet is dat u een lening kunt krijgen ter hoogte van de geschatte overwaarde van uw oude, te verkopen woning onder aftrek van de daarvoor te maken lasten.

Bij de koop van een nieuwe woning wordt vaak al rekening gehouden met de verwachte opbrengst en de eventuele overwaarde bij de verkoop van uw huidige woning. Maar deze opbrengst hebt u nog niet in handen en u kunt dus nog niet beschikken over de overwaarde. U kunt immers pas gebruik maken van het geld, als uw huidige woning is verkocht. Een overbruggingskrediet kan hier uitkomst bieden.

Voor de te verstrekken hoogte van het overbruggingskrediet maakt het nog verschil of de huidige woning al is verkocht en de ontbindende voorwaarden inmiddels verstreken zijn, of dat de huidige woning nog niet is verkocht. Is de woning nog niet verkocht, dan is de maximale verstrekking van het overbruggingskrediet lager.

Met (een deel van) de verkoopopbrengst wordt het overbruggingskrediet afgelost. De rente voor het overbruggingskrediet is variabel (meestal maandelijks vastgesteld) en wordt berekend over het exacte aantal dagen dat het krediet heeft gelopen. Dit gebeurt per maand achteraf. Elke geldverstrekker hanteert eigen voorwaarden voor een te verstrekken overbruggingskrediet. Vaak wordt een extra kostenopslag toegepast op de rente door een geldverstrekker.

Als u een Overbruggingskrediet heeft, bent u tijdelijk in het bezit van twee woningen en zal er één (tijdelijk) leeg staan. Indien u dit voor de fiscus onder de gestelde voorwaarden aannemelijk kunt maken, kunt u de totale (hypotheek)rente van beide woningen fiscaal aftrekken gedurende ten hoogste twee jaar, volgend op het lopende jaar.